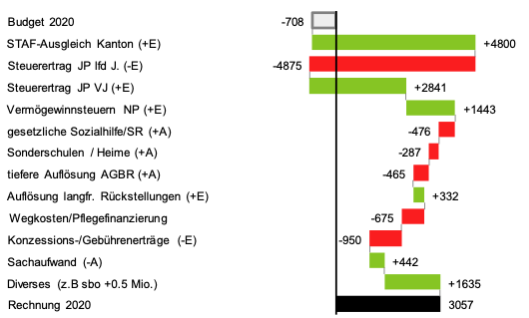

Trotz erschwerten Umständen hatten der Stadtrat und die Stadtverwaltung die beeinflussbaren Kosten auch im Corona-Jahr 2020 gut im Griff. Bei den Erlösen machen sich insbesondere fehlende Einnahmen der Freizeitanstalten (Badi, Hallenbad), tiefere Parkplatzeinnahmen, fehlende Einnahmen aus Veranstaltungen wie zum Beispiel Chilbi sowie Verzichte auf Bewilligungsgebühren zugunsten von Gastronomie und Gewerbe bemerkbar. Die fehlenden Einnahmen belaufen sich auf rund 0.95 Mio. Franken.

Stark gewachsen sind die Beiträge, welche nicht direkt mit dem Verwaltungsbetrieb zu tun haben und nicht direkt vom Stadtrat beeinflusst werden können. Es handelt sich dabei grösstenteils um Beiträge, die dem sozialen Ausgleich dienen. So stiegen die Beiträge für Kinder in Heimen, Sonderschulen, die gesetzliche Sozialhilfe, Kosten der Pflegefinanzierung und Rückforderungen für Wegkostenbeiträge für Pflegeleistungen sowie Beiträge an die Ergänzungsleistungen AHV stark an. Die so zusätzlich entstandenen Kosten belaufen sich auf rund 1.5 Mio. Franken. Die Beteiligung der Sportpark Olten AG musste aufgrund eines tieferen Steuerwertes um rund 0.47 Mio. korrigiert werden.

Investitionen selber finanziert

Die geplanten Bruttoinvestitionen von 15.40 Mio. Franken wurden mit 11.30 Mio. Franken um rund 4 Mio. Franken unterschritten. Dies ist teilweise auf Projektverzögerungen, so etwa bei der Beleuchtung im Säli-Schulhaus, teilweise auf hängige Einsprachen oder schwierige Verhandlungen wie beim Parkleitsystem zurückzuführen. Die Beiträge an Investitionen fielen rund 0.51 Mio. Franken höher aus und sind vor allem auf Beiträge an die Sanierung der alten Holzbrücke zurückzuführen.

Der operative Cashflow, welcher zur Finanzierung der Investitionen dient, betrug im vergangenen Jahr 12.11 Mio. Franken. Mit diesem konnten bei einem Selbstfinanzierungsgrad von über 119.5% die verbuchten Nettoinvestitionen von 10.13 Mio. Franken bezahlt werden. Mit einem Cash-Flow nach Investitionen von rund 1.98 Mio. hat die Stadt zudem die Möglichkeit erhalten, die Pro-Kopf-Verschuldung nochmals leicht zu senken. Im Jahr 2020 konnten verzinsbare Darlehen im Umfang von 10 Mio. Franken durch den betrieblichen Cashflow sowie einen Abbau von liquiden Mitteln zurückbezahlt werden.

Kostenseite unter Kontrolle

Im Jahr 2020 konnten bei den Vermögensgewinnsteuern (Grundstückgewinnsteuern und Kapitalgewinnsteuern) ausserordentlich hohe Erlöse verbucht werden. Sowohl bei den ordentlichen Steuern natürlicher Personen als auch bei den Quellensteuern konnte eine Punktlandung erzielt werden.

Die Personalkosten unterschreiten die geplanten Kosten um rund 23‘000 Franken oder 0.06%. Hier gilt es zu berücksichtigen, dass eine bewusst tiefere Entnahme aus der Arbeitgeberbeitragsreserve (AGBR) zur Ausfinanzierung der Schuldanerkennung von rund 465‘000 Franken getätigt worden ist. Minderkosten ergaben sich durch pandemiebedingte reduzierte Übungen der Feuerwehr (-70‘000 Franken), ausgefallene oder verschobene Aus- und Weiterbildungen (-110‘000 Franken) sowie tieferen einmaligen Beiträgen an die Überbrückungsrenten vorpensionierter Lehrpersonen (- 50‘000 Franken).

Der Sachaufwand wurde um rund 442‘000 Franken oder 2.8 % unterschritten. Während die Kosten für den baulichen Unterhalt für die öffentliche Beleuchtung (+249‘000 Franken) und die Liegenschaften der Bildung (+123‘000 Franken) überschritten wurden, wurden die Kosten für den Betrieb (Material, Unterhalt) um rund 390‘000 Franken unterschritten.

Die Abschreibungen wurden um rund 3.7% oder 250‘000 Franken überschritten, was auf eine differenzierte Abschreibung bei der Inbetriebnahme des Hauses der Museen zurückzuführen ist: Während bei der Planung der Abschreibungen für das Haus der Museen von einer Nutzdauer der gesamten Investition von 33 Jahren ausgegangen wurde, wurde nun bei der Abrechnung der Liegenschaft für das Gebäude selbst die Nutzdauer von 33 Jahren festgelegt, jene für die Ausstattung und Ausstellungen lediglich auf 8 Jahre, was zu höheren Abschreibungen führte.

Der Finanzertrag weist einen Mehrertrag von 1‘005‘000 Franken aus. Dieser ist auf die Auflösung nicht mehr benötigter Rückstellungen von 332‘000 Franken und Zinserträgen von rund 178‘000 Franken zurückzuführen. Im Vergleich zu den Vorjahren weist das Rechnungsjahr 2020 somit mit Ausnahme dieser Auflösung keine Sondereffekte aus. Der Verwaltungsrat der sbo beschloss für das Geschäftsjahr 2020 eine zusätzliche Ausschüttung von 500‘000 Franken.

Die grössten Abweichungen lassen sich grafisch folgendermassen darstellen:

Grösste Abweichungen in TCHF

2020, Budget, Rechnung

Mit der Einführung von HRM2 wird das Ergebnis der Erfolgsrechnung in einer gestuften Form dargestellt. Die erste Stufe zeigt das Ergebnis der betrieblichen Tätigkeit des Rechnungsjahres. Steuernachzahlungen aus Vorjahren werden, obwohl eigentlich nicht aus dem laufenden Jahr hervorgegangen, ebenfalls unter dem Betriebsergebnis ausgewiesen.

In der zweiten Stufe werden der Finanzaufwand sowie der Finanzertrag gegenübergestellt. Im Finanzaufwand sind z.B. Passivzinsen, Wertberichtigungen von Finanzvermögen und der Aufwand für Liegenschaften des Finanzvermögens dargestellt. Im Finanzertrag befinden sich Beteiligungserträge, Aktivzinsen, Liegenschaftserträge aus dem Finanzvermögen.

Das betriebliche Ergebnis und das Ergebnis aus Finanzierung bilden zusammen das operative Ergebnis.

Gestufter Erfolgsausweis in TCHF

2020, VJ, BUD, IST

Nettoschuld stark reduziert

Die Nettoschuld (Fremdkapital minus Finanzvermögen) konnte innerhalb der letzten fünf Jahre von 61.4 Mio. Franken auf 26.7 Mio. Franken reduziert werden. Belastet wird die Bilanz weiterhin durch die in 30 Jahren abzutragende Schuldanerkennung der Pensionskasse. Die hohen Forderungen sind teilweise durch die Kontokorrentguthaben bei verbundenen Betrieben zurückzuführen. Gegenüber der sbo wird das Guthaben während der Bauphase des neuen Betriebsgebäudes bewusst hochgehalten. Das Kontokorrent gegenüber der sbo wird entsprechend verzinst.

Innerhalb der letzten 5 Jahre konnte die Nettoschuld pro Einwohner von 3‘363 Franken auf 1‘438 Franken reduziert werden. Eine solche Nettoschuld gilt zwar immer noch als „mittlere Verschuldung“. Sie ist jedoch aktuell auch aufgrund des tiefen Zinsumfeldes tragbar.

EINWOHNERGEMEINDE OLTEN

Kennzahlen Jahresrechnung 2020

| Aufwand: | (in Franken) | 115.611.659 |

| Ertrag: | (in Franken) | 118.668.179 |

| Ertragsüberschuss: | (in Franken) | 3.056.520 |

| Abschreibungen / Wertberichtigungen: | (in 1000 Fr.) | 7.578 |

| Nettoinvestitionen: | (in 1000 Fr.) | 10.131 |

| Selbstfinanzierungsgrad: | (in %) | 119,5 |

| Finanzierungsüberschuss: | (in 1000 Fr.) | 1.975 |

| Nettoschuld: | (in 1000 Fr.) | 26.668 |

| Pro-Kopf-Schuld: | (in Franken) | 1.438 |

| Steuerfuss nat. Pers.: | (in %) | 108 |

| Steuerfuss jur. Pers.: | (in %) | 108 |

Sie müssen angemeldet sein, um einen Kommentar abzugeben.